Guido K. Raddatz

Kernaussagen

- Das aktualisierte europäische Nachhaltigkeitsranking 2016 der Stiftung Marktwirtschaft zeigt eine kaum verbesserte Gesamtschuldensituation in Europa. Die Summe aus expliziten und impliziten Schulden (Nachhaltigkeitslücke) ist um 10 Prozentpunkte auf 256 Prozent des BIP gesunken. Von nachhaltigen Staatsfinanzen sind die meisten EU-Mitgliedstaaten weit entfernt.

- Deutschland weist – trotz der positiven Momentaufnahme einer „schwarzen Null“ – eine staatliche Gesamtverschuldung in Höhe von 161 Prozent des BIP auf. Vor neuen ausgabenwirksamen „Geschenken“ im Bundestagswahljahr 2017 zu Lasten zukünftiger Generationen kann daher nur gewarnt werden.

- Angesichts der hohen fiskalischen Lasten in vielen EU-Staaten ist die europaweit zu beobachtende Stagnation bei den Konsolidierungsbemühungen höchst bedenklich. Sie könnte den Keim eines Wiederaufflammens der Staatsschuldenkrise in sich tragen.

Überhohe Staatsschulden in Europa scheinen ihren Schrecken wieder verloren zu haben, ihre politische Akzeptanz ist jedenfalls (wieder) gestiegen. Die europäische Staatsschuldenkrise wird damit ein Stück weit zum fiskalischen „Normalfall“. Anders sind die überaus schleppend verlaufenden Reformverhandlungen mit Griechenland, die zögerlichen Reformfortschritte dort und in manchen anderen europäischen Ländern sowie die akzeptierte europaweite Abhängigkeit von einer überaus expansiven Geldpolitik mit Niedrigzinsen kaum zu interpretieren.

Optimisten mögen einwenden, dass in den letzten Jahren ein gewisser Konsolidierungsprozess eingesetzt hat. In der Tat gehören Haushaltsdefizite weit oberhalb der 3-Prozent-Grenze des Europäischen Stabilitäts- und Wachstumspakts, wie sie noch zwischen 2009 und 2014 in vielen europäischen Ländern zu beobachten waren, der Vergangenheit an. Und einige Länder – wie beispielsweise Deutschland – erzielen sogar leichte Haushaltsüberschüsse. Ein deutlicher europaweiter Abbau der Staatsverschuldung liegt allerdings noch in weiter Ferne, wenn er denn politisch überhaupt angestrebt wird. Im Jahr 2015 lag das öffentliche Haushaltsdefizit in der EU bei 2,4 Prozent des BIP, für das Jahr 2016 wird von der Europäischen Kommission in ihrer Herbstprognose ein geringfügig niedrigeres Haushaltsdefizit in Höhe von 2,0 Prozent des BIP erwartet. Bei einem für 2016 prognostizierten realen Wirtschaftswachstum von ebenfalls knapp 2 Prozent läuft das auf eine Konstanz der hohen expliziten Schuldenquoten von derzeit knapp 90 Prozent des BIP hinaus – dabei wäre eine deutliche Annäherung an die 60-Prozent-Grenze des Stabilitäts- und Wachstumspakts das Gebot der Stunde.

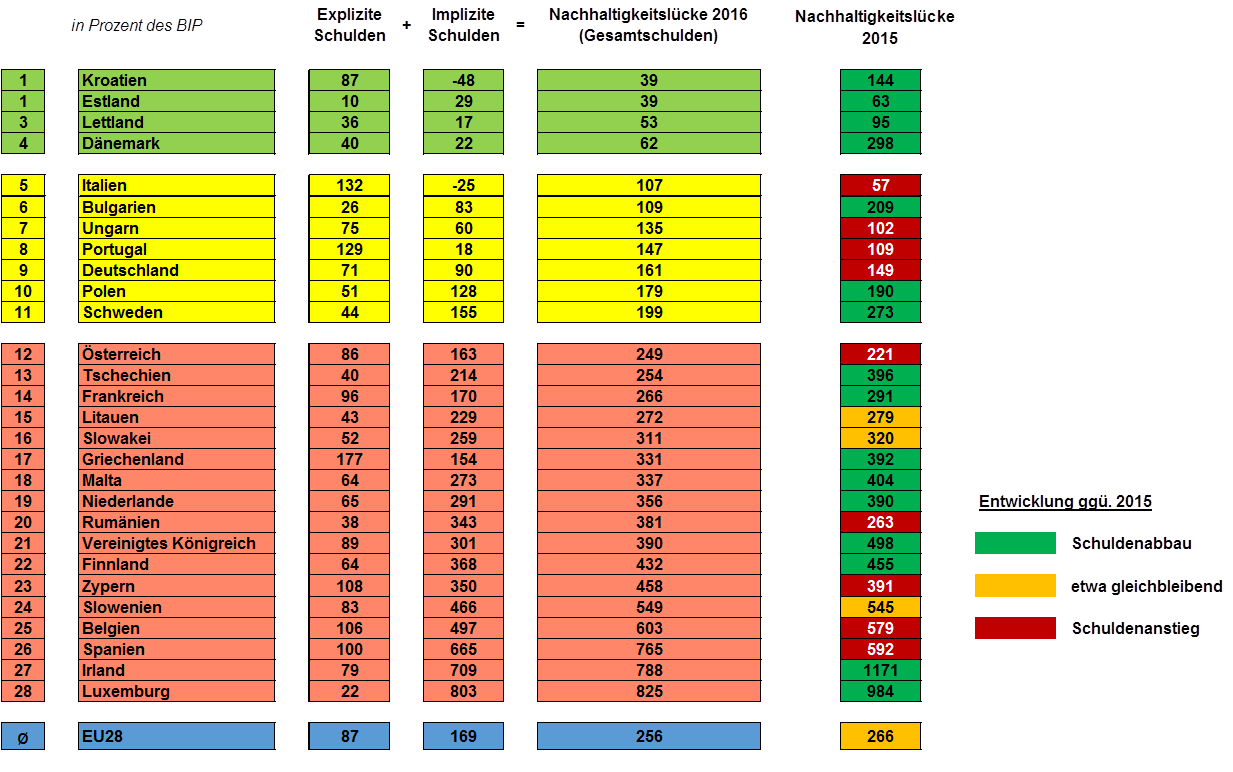

Dies gilt umso mehr, als die übergroße Mehrzahl der EU-Mitglieder aufgrund der demographischen Alterung vor erheblichen fiskalischen Herausforderungen in Form stark steigender altersabhängiger Ausgaben – insbesondere für Renten und Pensionen sowie für Gesundheits- und Pflegeleistungen – steht. Berechnungen der Stiftung Marktwirtschaft in Kooperation mit dem Forschungszentrum Generationenverträge der Universität Freiburg zeigen, um welche Größenordnungen es sich dabei handelt (vgl. Tabelle). Dazu werden im Rahmen eines europäischen Schuldenvergleichs neben den offiziell ausgewiesenen expliziten Schulden der Mitgliedsländer auch ihre heute noch nicht direkt sichtbaren impliziten Schulden ermittelt. Letztere zeigen, in welchem Ausmaß zukünftige Staatsausgaben nicht durch künftige staatliche Einnahmen wie Steuern und Sozialversicherungsbeiträge gedeckt sind. Die Summe aus expliziten und impliziten Schulden ergibt die in der Tabelle dargestellte Nachhaltigkeitslücke. Sie kann als tatsächliche Staatsschuld interpretiert werden.

EU-Nachhaltigkeitsranking 2016 (Basisjahr 2015)

Datenquellen: Europäische Kommission, Eurostat. Berechnungen: Forschungszentrum Generationenverträge.

Datenquellen: Europäische Kommission, Eurostat. Berechnungen: Forschungszentrum Generationenverträge.

Was sind die zentralen Ergebnisse dieses europäischen Nachhaltigkeitsvergleichs und welche Schlussfolgerungen sollte man daraus ziehen?

-

- Das aktualisierte europäische Nachhaltigkeitsranking der Stiftung Marktwirtschaft zeigt im Jahr 2016 eine geringfügige Verbesserung der Gesamtschuldensituation. Im europäischen Durchschnitt ist die Summe aus expliziten und impliziten Schulden – die sogenannte Nachhaltigkeitslücke – um 10 Prozentpunkte auf 256 Prozent des BIP gesunken. Betrachtet man die Ebene der Mitgliedstaaten, so ist in 16 der 28 EU-Mitglieder ein Rückgang der Nachhaltigkeitslücke zu konstatieren. In drei Mitgliedstaaten blieb die Gesamtverschuldung in etwa konstant, während sie in neun Ländern – darunter Deutschland – angestiegen ist. Zentrale Triebfeder dieser Entwicklung sind Veränderungen in den aktuellen Primärsalden (Haushaltssalden ohne Berücksichtigung von Zinszahlungen).

-

- Vor dem Hintergrund, dass die europäische Nachhaltigkeitslücke noch immer gut das Zweieinhalbfache der jährlichen Wirtschaftsleistung beträgt, muss trotz der leichten Verbesserung davor gewarnt werden, in den Konsolidierungsbemühungen nachzulassen. Im Gegenteil: Da kein einziges Land nachhaltige öffentliche Finanzen vorweisen kann, sind europaweit weitere Strukturreformen und Konsolidierungsmaßnahmen das Gebot der Stunde. Das gilt insbesondere für die 17 Mitgliedstaaten, in denen die Gesamtverschuldung in Relation zum BIP die 200-Prozent-Marke übersteigt.

-

- In 22 der 28 EU-Mitgliedstaaten übersteigen die impliziten Schulden die offiziell ausgewiesenen expliziten Schulden – und das zum Teil sehr deutlich. Allerdings sind die noch nicht direkt sichtbaren impliziten Schulden in der öffentlichen wie in der politischen Diskussion deutlich weniger präsent. Das ist nicht nur aus Gründen mangelnder Transparenz bedenklich, sondern erschwert vor allem rationale politische Entscheidungen, da die Lage der öffentlichen Finanzen optimistischer eingeschätzt wird, als sie tatsächlich ist.

-

- Spitzenreiter des Nachhaltigkeitsrankings sind die Länder Kroatien, Estland, Lettland sowie Dänemark, die sich allesamt nur sehr geringen impliziten Schulden gegenübersehen oder – wie Kroatien – sogar über ein implizites Vermögen verfügen. Dies liegt zum einen an einer vergleichsweise guten fiskalischen Ausgangssituation. So erwartet die Europäische Kommission in ihrer Herbstprognose, dass alle vier Länder im Jahr 2016 einen Primärüberschuss erzielen werden. Zum anderen wird für alle vier Spitzenreiter eine sehr moderate zukünftige Entwicklung ihrer altersabhängigen Ausgaben projiziert: Insbesondere die jeweiligen Rentenausgaben wachsen im Zeitablauf langsamer als das BIP, so dass ihr Anteil am BIP bis zum Jahr 2060 in allen vier Ländern rückläufig ist.

-

- Deutschland ist im Ranking – bei etwas gestiegener Nachhaltigkeitslücke – im Vergleich zu den Vorjahren erneut zurückgefallen und weist einen Gesamtschuldenstand von 161 Prozent des BIP oder 4,9 Billionen Euro auf.

-

- Schlusslichter des Nachhaltigkeitsrankings sind – ähnlich wie im Vorjahr – Irland und Luxemburg. Im Fall von Irland führt allerdings die verwendete Rechenmethodik im Zusammenspiel mit der unterstellten hohen irischen Wachstumsannahme für den Zeitraum ab dem Jahr 2055 zu einer gewissen „Überzeichnung“ der Nachhaltigkeitsproblematik im Vergleich zu den anderen Ländern. Hingegen resultiert Luxemburgs Nachhaltigkeitslücke vor allem aus einem zu großzügigen Rentensystem, das auf Dauer nicht zu finanzieren sein wird.

-

- Das im Vergleich zur expliziten Verschuldung ausgesprochen gute Abschneiden Portugals und insbesondere Italiens basiert zu großen Teilen auf einschneidenden Rentenreformen, die allerdings erst in einigen Jahrzehnten ihre volle Wirkung zeigen werden. Sollten diese Reformen in den kommenden Jahren und Jahrzehnten jedoch wieder zurückgenommen werden, hätte dies einen deutlichen Anstieg der impliziten Schulden in diesen Ländern zur Folge. Gleiches gilt für den Fall, dass der für 2016 unterstellte und in die Zukunft fortgeschriebene Primärüberschuss zu optimistisch hoch ist.

Europa ist von soliden Staatsfinanzen nicht nur weit entfernt. Offensichtlich fehlt in manchen Ländern bzw. in Teilen der Politik auch der Wille, hinreichend zu konsolidieren. Die Gefahr ist hoch, dass diese neue Tendenz des „Durchwurstelns“ den Keim des Wiederaufflammens der Staatsschuldenkrise in sich trägt.